این نوشته، بخشی از کتاب دانش مالی است.

مدتها پیش، نمودار ماهانه حاشیه سود یک شرکت را ترسیم کردم. به وضوح مشخص بود که روند آن نزولی است. شیب نمودار به قدری تند بود که هر کسی به محض دیدن آن، میپرسید: «چرا حاشیه سود نزولی شده»؟

با توجه به اینکه حاشیه سود، از تقسیم «سود» بر «درآمد» به دست میآید، دو سناریو ممکن است منجر به کاهش آن شود: کاهش درآمد یا افزایش هزینهها. بدیهی بود که باید هزینهها و درآمدهای ماهانه را استخراج میکردم تا علت را پیدا کنم.

شکستن هزینهها و درآمدها به چند دسته، کاری است که تحلیلگران و برنامهریزان مالی شرکت هم انجام میدهند. خروجی کار آنها، اغلب در اسناد مالی شرکت منعکس میشود. سرمایهگذاران و تحلیلگران بیرونی هم از همین اسناد، برای سنجش وضعیت شرکت بهره میگیرند.

البته شکست هزینهها و درآمدها در اسناد داخلی سازمان، ممکن است حاوی اطلاعات محرمانه و ارزشمندتری باشد. در اسناد عمومی، صرفا از دستههای کلی نظیر هزینههای عملیاتی و … استفاده میشود. این گونه دستهها، اگرچه کلی هستند، اما همچنان میتوانند اطلاعات مفیدی درباره عملکرد اقتصادی یک شرکت به ما بدهند. آنها، یک زبان مشترک بین تحلیلگران دنیای مالی ایجاد میکنند.

در اسناد مالی شرکتها – در کنار ترازنامه – سندی موسوم به صورت سود و زیان یا Income Statement وجود دارد که کارش دقیقا همین است: شکست هزینهها و درآمدهای شرکت در یک بازه مشخص. بنابراین، اگر من اسناد مالی شرکت در چند ماه گذشته رجوع میکردم، میتوانستم تا حد خوبی به پرسشی که در ذهنم شکل گرفته بود، پاسخ دهم.

با توجه به کاربردی که صورت سود و زیان دارد، خواندن این سند مالی نباید کار دشواری باشد. در این بخش از کتاب دانش مالی، نحوه خواندن این سند مالی را شرح میدهم.

اما قبل از ورود به جزئیات این سند، ابتدا باید به دو موضوع مهم بپردازم که در ادامه، به آنها نیاز خواهیم داشت.

۱. اصل تطابق یا Matching Principle

طبق این اصل، یک شرکت فقط برای به دست آوردن درآمد، متحمل هزینه میشود. این قاعده به صورت شهودی هم قابل درک است. مثلا اگر من یک خودکار برای شرکت خریداری کرده باشم، انتظار میرود از آن خودکار برای امضای قراردادهای شرکت استفاده کنم. بستن قرارداد، به درآمدزایی شرکت منجر میشود و بنابراین، میشود هزینه خودکار را به درآمد ناشی از قراردادها نسبت داد.

بنا بر این اصل، «درآمد» مبنای صورت سود و زیان است و هزینه، تابعی است از درآمد. پیروی از این اصل، تاثیرات مهمی روی «صورت سود و زیان» میگذارد. بیایید با یک مثال، تاثیرات آن را بررسی کنیم:

اگر شما در ماه آبان، برای پرسنل شرکتتان به اندازه مصرف ۶ ماه قهوه بخرید، نباید کل آن هزینه را به ماه آبان نسبت دهید. طبق اصل تطابق، فقط بخشی از هزینهها متعلق به آبان است که در درآمدزایی این ماه اثر گذاشته باشد. بنابراین، فقط هزینه مقدار قهوهای که در آبان مصرف شده در صورت سود و زیان منعکس میشود.

از زاویهای دیگر هم میشود به موضوع نگاه کرد. وقتی از نسبتهایی نظیر حاشیه سود استفاده میکنیم، میخواهیم بدانیم: «اگر شرکت یک دلار درآمد داشته باشد، چقدر از آن سود است»؟ بدون اصل تطابق، در یک بازه مشخص هزینههایی لحاظ میشود که به درآمدزایی شرکت در آن بازه ارتباطی ندارد. بنابراین، تقسیم سود بر درآمد (=حاشیه سود)، تصویری مخدوش از سودآوری شرکت ایجاد میکند.

۲. معضل نابرابری در دسترسی به اطلاعات یا Asymmetric information problem

تحلیلگر و برنامهریز، مدیر عامل و مدیر مالی، همگی به اطلاعاتی دسترسی دارند که افراد بیرون از سازمان، از آن محروم هستند. حتی اگر شما سهامدار یک شرکت باشید و میلیونها دلار در آن شرکت سرمایهگذاری کرده باشید، باید به آنچه در اسناد عمومی منتشر میشود، بسنده کنید.

افراد درون سازمان، این فرصت را دارند که با اعداد، داستانسازی کنند. آنها به اطلاعات خام و دستاول دسترسی دارند و مانند یک خیاط، سعی میکنند لباسی بدوزند که سازمان را به شکلی مطلوب و آراسته، معرفی کند. پشت این لباس آراسته، ممکن است حقایق تلخی پنهان شده باشد.

مثلا فرض کنید که شرکت شما یک ماشین خریداری کرده است. طبق اصل تطابق، هزینه ماشین نباید به درآمدهای یک ماه نسبت داده شود. زیرا ماشین عمری طولانی دارد و میتواند سالها منجر به درآمدزایی شرکت شود. در این گونه مواقع، حسابدارها عمر ماشین را تخمین زده و هزینه خرید آن را بین ماههای مختلف تقسیم میکنند.

ولی عمر واقعی یک ماشین چقدر است؟ ۲ سال؟ ۵ سال؟ یا ۱۰ سال؟ فرض کنیم قیمت ماشین ۵۰٫۰۰۰ دلار باشد و ماشین بعد از ۲ سال مستهلک شود. در این صورت، هر ماه، نزدیک به ۲٫۰۰۰ دلار هزینه بابت خرید ماشین ثبت میشود. اما اگر عمر ماشین ۵ سال در نظر گرفته شود، هزینه ماهانه به کمتر از ۹۰۰ دلار کاهش مییابد. هر کدام از این اعداد، میتواند تصویر متفاوتی از شرکت در ذهن مخاطبان بسازد.

همانطور که در مثال بالا دیدید، مدیران مالی برای محاسبه هر عدد، باید تصمیماتی بگیرند. این باعث میشود نظرات شخصی و فرضیاتشان، در خروجی اسناد مالی اثر بگذارد. بنابراین، وقتی که یک سند مالی را میخوانید، حواستان باشد که در حال خواندن «داستان مدیرعامل و مدیر مالی» شرکت هستید. بنابراین، در تفسیر اعداد، باید هوشیار باشید.

چطور «صورت سود و زیان» را بخوانیم؟

معضل نابرابری در دسترسی به اطلاعات، میتواند هر آدمی را بترساند. این برای مایی که قصد داشتیم فقط از کلیات فایننس سر در بیاوریم، خبر خوبی نیست. در کنار این پیچیدگی، مشکل دیگری هم وجود دارد: فعالان حوزه مالی، از عبارتهای مختلفی برای توصیف مفاهیم یکسان استفاده میکنند.

حتی خود «صورت سود و زیان» هم از این قاعده مستثنی نیست. برخی به این سند، Income Statement میگویند، برخی دیگر P&L Statement یا Profit & Loss Statement. اعداد درون این سند هم با عناوین مختلفی معرفی میشوند. با وجود تنوع نامگذاری و معضل نابرابری اطلاعاتی، آیا هنوز میشود بدون دنگوفنگ، از این سند هم سر درآورد؟ بله!

در ادامه، راه و رسم آشنایی با این سند را توضیح میدهم.

صورت سود و زیان؛ یک هرم معکوس

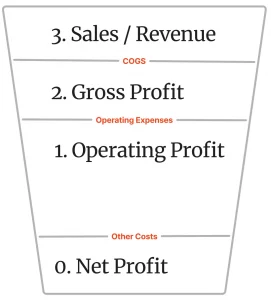

برای چند لحظه، همه پیچیدگیهایی را که تا اینجا گفتم، کنار بگذارید. تصور کنید که صورت سود و زیان، یک ساختمان است که شبیه به یک هرم معکوس (یا قیف) ساخته شده است. خوشبختانه، چنین ساختمانی در دنیا وجود خارجی دارد و تصور کردنش کار سختی نیست.

در طبقه بالایی این ساختمان، درآمد یا Revenue قرار میگیرد. به ازای هر طبقهای که پایین میآییم، دستهای از هزینهها از درآمد شرکت کسر میشوند. بنابراین، وقتی به طبقه همکف برسیم، با «سود خالص» یا Net Profit طرف هستیم.

فارغ از عناوین پرطمطراقی که در این سند استفاده میشود، ساختمان هرمیشکل به ما کمک میکند، هیچ ترسی به دلمان راه ندهیم. هر جا که دچار ابهام شدید، ببینید در کدام طبقه از این ساختمان قرار گرفتهاید.

طبقه سوم) درآمد یا فروش | Sales or Revenue

همانطور که بالاتر اشاره کردم، در طبقه بالایی هرم، درآمد کل شرکت قرار میگیرد. درآمد را اغلب با واژههایی نظیر Sales یا Revenue نشان میدهند. متاسفانه، در برخی از صورتهای سود و زیان، درآمد را با واژه income هم نشان میدهند که میتواند گمراهکننده باشد. اما خوشبختانه، ما همچنان میتوانیم با توجه به شماره طبقه، راهمان را پیدا کنیم.

منظور از درآمد یا فروش، ارزش ریالی یا دلاری محصولات یا خدماتی است که در یک بازه مشخص، شرکت به مشتریانش ارائه کرده است.

طبقه دوم) سود ناخالص | Gross Profit

به طور معمول در طبقه دوم، سود ناخالص قرار میگیرد. اگر «بهای تمامشده کالای فروشرفته» را از درآمد کم کنیم، به سود ناخالص میرسیم.

بهای تمامشده کالای فروش رفته یا COGS (با رنگ قرمز در تصویر بالا نشان داده شده)، اولین دسته از هزینههای شرکت است. این دسته شامل همه هزینههایی میشود که به طور مستقیم در تولید محصول یا ارائه خدمت به مشتری دخیل بوده است. اگر شرکت ارائه دهنده خدمت باشد، گاهی به جای COGS از COS استفاده میشود (Cost of Services).

حقوق افرادی که در خط تولید کار میکنند و هزینه مواد اولیه، به طور قطع در دسته COGS قرار میگیرد. اما مثلا هزینه کاغذهای حسابداری یا قهوه کارکنان، جزئی از COGS نیست. البته درباره برخی از هزینهها نمیشود به راحتی تصمیم گرفت. مثلا آیا کمیسیون نیروی فروش را باید جزء COGS در نظر گرفت؟ در نهایت، این سازمان است که تصمیم میگیرد چه مواردی را در COGS بگنجاند.

چرا در اولین قدم، COGS را از درآمد شرکت کسر میکنیم؟ زیرا این سهلگیرانهترین روش سنجش سودآوری است: Gross Profit یا سود ناخالص، چشمش را به روی همه هزینهها به جز COGS میبندد. اگر شرکت بتواند دستکم هزینههای مستقیم در تولید کالا را از طریق فروش دربیاورد، اولین قدم در مسیر درآمدزایی را طی کرده است.

طبقه یکم) سود عملیاتی | Operating Profit

برای رسیدن به طبقه اول، اغلب باید هزینههای عملیاتی یا Operating Expenses را از سود ناخالص کم کنیم. در این صورت به «سود عملیاتی» میرسیم. هزینههای عملیات، دستهای از هزینههاست که به طور مستقیم در تولید کالا یا ارائه خدمات دخیل نیست. برخی به آن، هزینههای سربار یا Overhead هم میگویند.

مثلا هزینه اجاره، تحقیق و توسعه، بازاریابی، اینترنت و … در دسته هزینههای عملیاتی قرار میگیرند. برخی از شرکتها این هزینهها را با SG&A نشان میدهند. SG&A یعنی هزینه فروش، هزینههای عمومی و مدیریتی.

هزینههای عملیاتی دربرگیرنده هزینه استهلاک هم میشود. اگر خاطرتان باشد، وقتی معضل نابرابری دسترسی به اطلاعات را توضیح میدادم، مثالی از هزینه استهلاک ماشین زدم. همانطور که در مثال دیدیم، حسابدارها طول عمر مفید داراییهای فیزیکی را حساب کرده و هزینه آن بین ماههایی که دارد از آن استفاده میشود، پخش میکنند.

طول عمر مفید یا مستهلک شدن دستگاهها و تجهیزات، دغدغه اصلی حسابدارها نیست. ممکن است یک ماشین بعد از طی کردن طول عمر مفید، همچنان مستهلک نشده باشد. در واقع آنها صرفا میخواهند هزینهها را بین ماههای مختلف، پخش کنند. به خاطر اصل تطابق، آنها ناگزیر به انجام این کار هستند.

البته هزینه استهلاک فقط به داراییهای فیزیکی محدود نمیشود. داراییهای نامشهود هم مستهلک میشوند. اگر شرکت شما لاینسس استفاده از نرمافزاری را به مدت سه سال خریداری کند، هزینه آن بین همه ماههای استفاده از آن، پخش میشود. درست مثل استهلاک تجهیزات فیزیکی، در اینجا هم استهلاک، روشی برای پخش کردن هزینههاست.

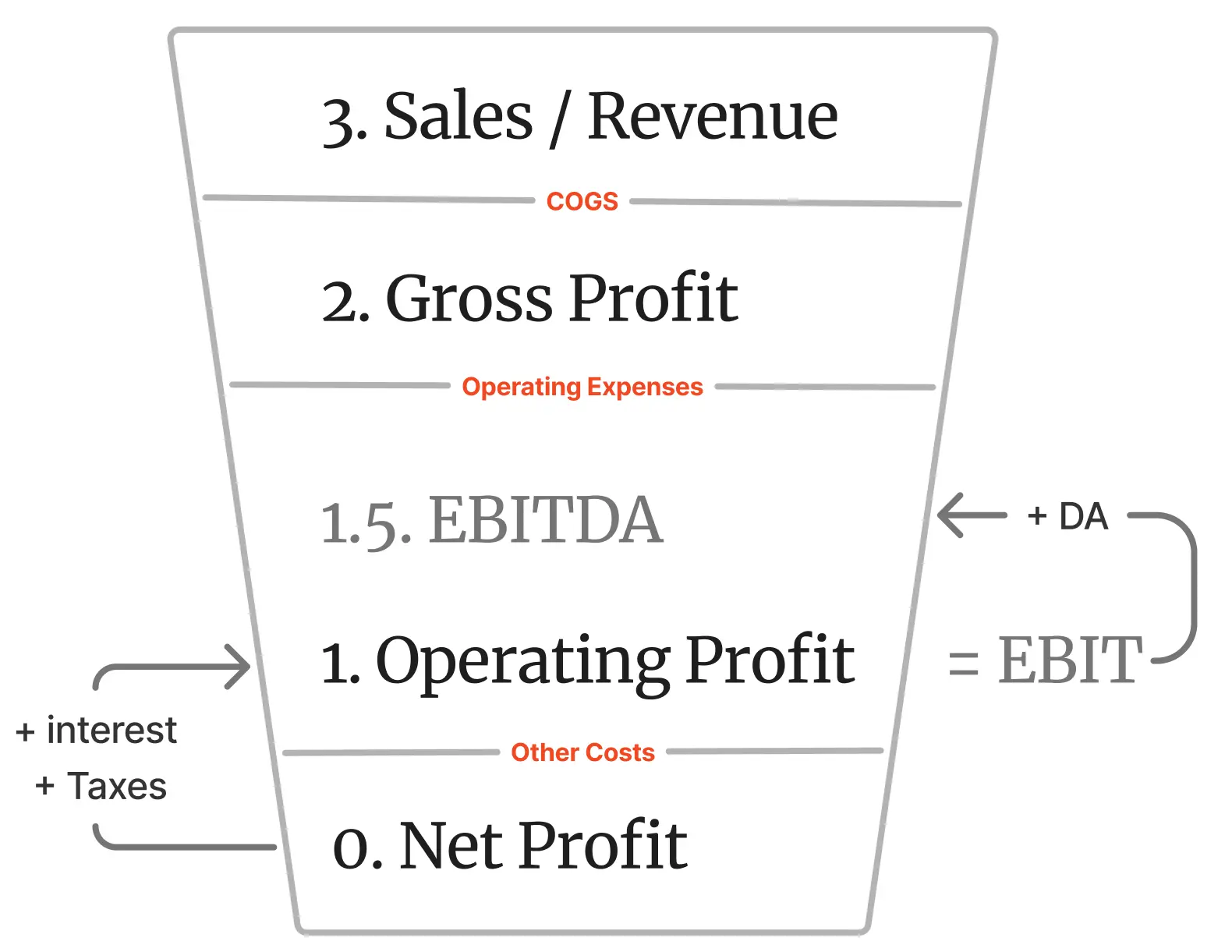

گفتیم که با کسر کردن هزینههای عملیاتی از سود ناخالص، به سود عملیاتی میرسیم. به سود عملیاتی EBIT هم میگویند (بخوانید اِبیت). EBIT کلمهای اختصاری است که به فارسی اینطور ترجمه میشود: سود قبل از بهره و مالیات. این عبارت ممکن است گیجکننده باشد. در ادامه، درباره EBIT توضیحات بیشتری خواهم داد.

طبقه همکف) سود خالص

بعد از کم کردن هزینه COGS و هزینههای عملیاتی، همچنان ممکن است هزینههایی باشد که در نظر نگرفتهایم. مثلا هزینه بهرهای که شرکت بابت گرفتن وام پرداخت میکند یا هزینه مالیات.

برخی از هزینهها هم ممکن است تکرارپذیر نباشند و فقط یکبار در صورت سود و زیان ظاهر شوند. مثلا اگر یکی از مشتریان ورشکسته شود و مطالبات شما را پرداخت نکند، به طور معمول هزینهای تحت عنوان مطالبات سوختشده در صورت سود و زیان ظاهر میشود.

بالاخره بعد از کسر کردن سایر هزینهها از سود عملیاتی، به طبقه همکف میرسیم؛ جایی که سود خالص قرار دارد. انتظار داریم سند صورت سود و زیان، در سادهترین حالت، چیزی شبیه به جدول زیر باشد:

| $50,000 | Revenue |

| $32,000 | Cost of goods sold |

| $18,000 | Gross profit |

| $4,500 | Expenses |

| $2,200 | Depreciation |

| $11,300 | Net profit |

در جدول بالا، جای برخی طبقات خالی است. اما این موضوع ما را سردرگم نمیکند. به نظر میرسد که در این جدول، Expenses شامل هزینههای عملیاتی، مالیات و سایر هزینهها باشد. همچنین، سطر مستقلی به «سود عملیاتی» اختصاص داده نشده است.

طبقه یکونیم) EBITDA

میدانم که انتظار یک طبقه جدید را ندارید. شاید حتی از مواجه شدن با تعداد زیادی از اصطلاحات مالی، خسته شده باشید. اما خوشبختانه چیزی تا پایان این بخش از کتاب فایننس نمانده است. چند دقیقه دیگر، با من و این نوشته همراهی کنید.

گفتیم که EBIT، نام دیگر سود عملیاتی است (طبقه یکم)؛ سود قبل از بهره و مالیات. اگر نحوه محاسبه EBIT را جستجو کنید، اغلب با این معادله روبهرو میشوید (Interest یعنی بهره و Taxes یعنی مالیات):

EBIT = Net Profit + Interest + Taxesتا اینجا، ما از بالا به سمت طبقات پایین حرکت کردیم. اما فرمول EBIT به صورت معکوس عمل میکند؛ از طبقه همکف ما را به طبقه یکم میرساند. یعنی دسته سومِ هزینهها را، به سود خالص اضافه میکند.

برخی از تحلیلگران، علاوه بر بهره و مالیات، هزینه استهلاک را هم به سود خالص اضافه میکنند. این کار آنها را به طبقه یک و نیم میرساند؛ طبقهای که به طور رسمی در صورت سود و زیان ثبت نمیشود. طبقه یکونیم EBITDA نام دارد (بخوانید اِبیتدا):

EBITDA = Net Profit + Interest + Depreciation + Amortizationدر معادله بالا، Depreciation یعنی استهلاک داراییهای فیزیکی و Amortization یعنی استهلاک داراییهای نامشهود. از دید برخی از تحلیلگران و سرمایهگذاران، EBITDA یکی از معیارهای مهم سودآوری است. کم نکردن استهلاک از هزینهها (یا به عبارتی، افزودن آن به سود خالص)، اندکی دست مدیران مالی را در داستانسرایی با اعداد کوتاه میکند.

همانطور که بالاتر اشاره کردم، استهلاک در عمل یعنی پخش کردن هزینهها بین ماههای مختلف. برای شرکتهایی که داراییهای فیزیکی یا نامشهود زیادی دارند، EBITDA اهمیت بیشتری پیدا میکند. از طرفی، به واسطه معافیتهای مالیاتی، ممکن است شرکتها مبالغ متفاوت بابت مالیات پرداخت کنند. EBITDA به تحلیلگران اجازه میدهد بدون کسر کردن (دخیل کردن) هزینههای مالیاتی و استهلاک، وضعیت سودآوری شرکتها را مقایسه کنند.

یکی از عبارتهای پرکاربرد در دنیای فایننس، هزینههای غیرنقدی است. این عبارت کمی عجیب به نظر میرسد، اما در عمل، دربرگیرنده هزینه استهلاک است. درست است که برای خرید تجهیزات فیزیکی، شرکت شما پول خرج میکند، اما این هزینه بین ماههای مختلف پخش میشود. بنابراین، در هر ماه مقداری هزینهٔ به اصطلاح غیرنقدی (که قبلا پرداخت شده)، در صورت سود و زیان ثبت میشود.

برخی از صورتهای سود و زیان، ممکن است هزینهها را در دستههای دیگری قرار دهند. مثلا به جای هزینههای عملیاتی و COGS، از هزینههای ثابت و متغیر استفاده میکنند. این کار روی خروجی سند مالی تاثیر بهسزایی دارد. با این حال ماهیت سند تغییری نمیکند. ما کماکان میتوانیم به طبقات هرم توجه کرده و راهمان را پیدا کنیم.

این نوشته بخشی از کتاب دانش مالی است. فهرست مطالب کتاب را در اینجا ببینید. میتوانید به بخش قبلی کتاب برگردید و با نسبتهای مالی آشنا شوید.

نوشتههای روزانه من را درباره محصول، فناوری و کسبوکار در تلگرام دنبال کنید!

دیدگاهتان را بنویسید